このまま貯金だけで大丈夫かな?

今のままだと将来の経済面が不安…

そんな悩みを抱える方がほんとに多いんです。

実際、金融庁の報告書で「老後30年間で約2,000万円不足する」という試算が発表され、大きな話題になりました。

え、年金だけじゃ足りないの?

そう、将来のためには自分で資産形成が必要な時代。

それ以来、

- 「やっぱり貯金だけじゃ心細いかも…」

- 「投資、始めたほうがいいのかな?」

こう感じる人も増えています。

実は“何もしない”のが実は一番リスク

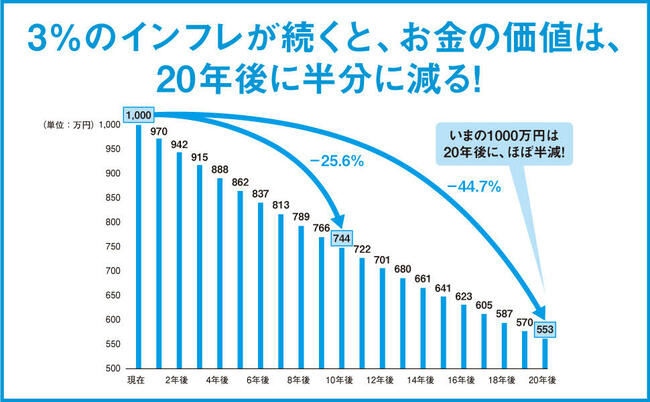

今は物価上昇(インフレ)や超低金利の影響で、現金の価値がどんどん目減りしています!

安心・安全だと思って貯金だけしていること自体が、実は大きなリスクになりつつあります。

例えば、現在1,000万円の貯金があっても、インフレが続けば20年後には実質550万円分の価値にしかなりません…

銀行に預けても金利はほぼゼロ。物価が上がれば上がるほど、預金の価値は減っていきます。

実は何もしないで現金だけ持つことが一番リスクになり得る時代なのです。

貯金だけしてれば安心って思ってた…じゃあ、どうすればいいの?

インフレでお金の価値が減るなら、少額から投資で資産形成をしよう!

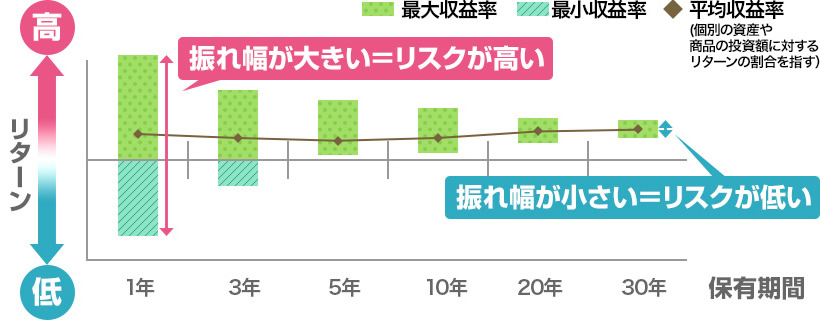

投資には元本割れのリスクもありますが、長期・積立投資なら短期の値動きリスクを抑えられます。

そう、“動かないこと”こそが最大のリスクになり得ることを、今のうちに知っておきましょう。

解決策として「新NISA」という選択肢

そこでぜひ検討したいのが、2024年から始まった「新NISA」(少額投資非課税制度)です。

NISAは投資銘柄ではなく、投資の利益に税金がかからない制度のこと!

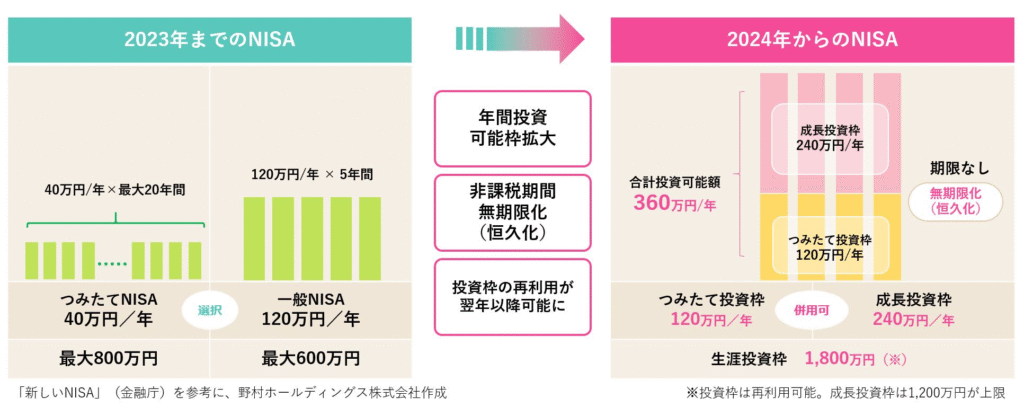

新NISAは従来の一般NISA・つみたてNISAを統合・拡充し、誰でも使いやすい制度に“神改正”されたと評判です。ポイントを5つにまとめました!

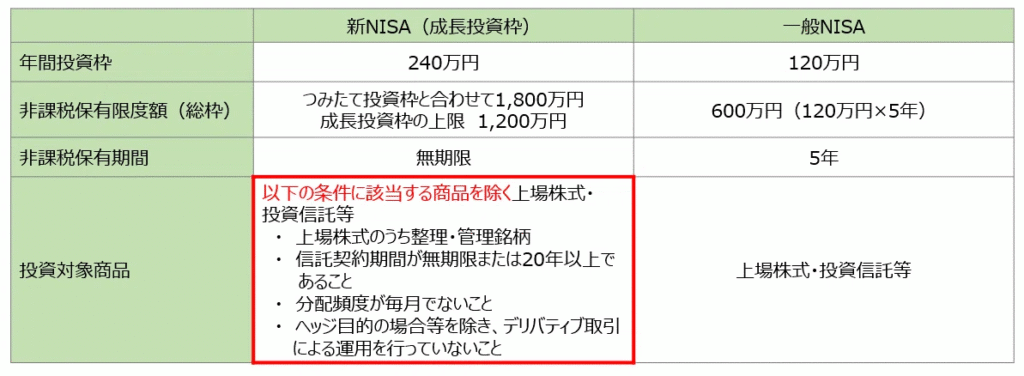

1.年間投資枠が大幅アップ

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 合計最大360万円/年まで非課税投資が可能

従来のNISA(一般NISA:120万円、つみたてNISA:40万円)と比べて大幅に拡大しています。

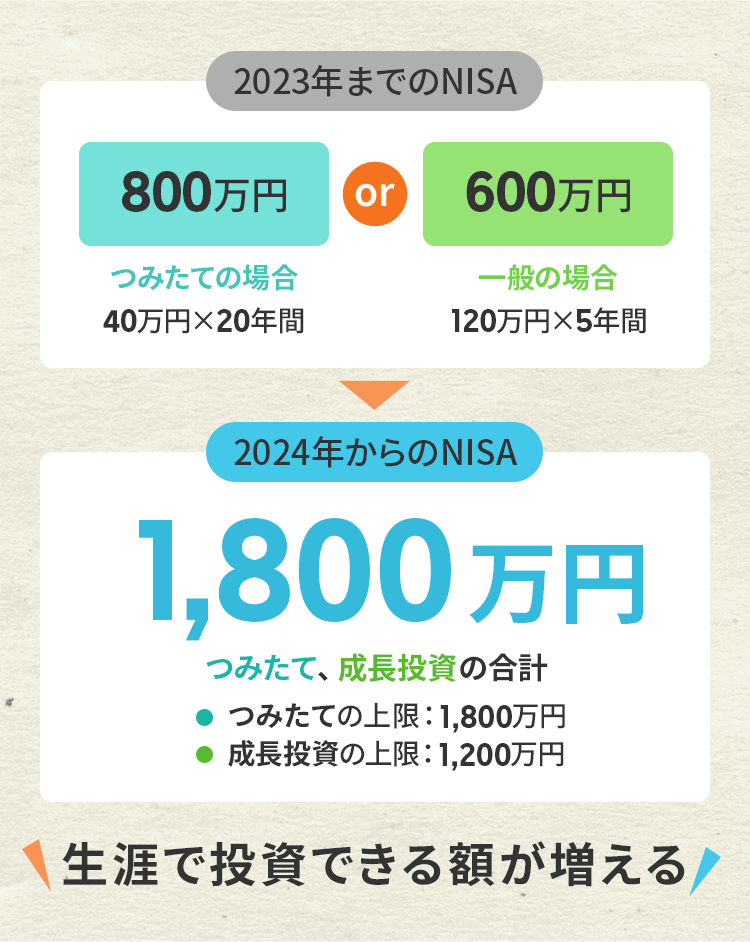

2.非課税保有限度額は生涯1,800万円

生涯投資枠は1,800万円までとまとまった金額を非課税で投資できます!

3.非課税期間は無期限に!

従来は「一般NISA:5年」「つみたてNISA:20年」と期間制限がありましたが、新NISAは非課税期間が無期限!

制度も恒久化されたので、「〇年までに始めないと損!」と焦る必要もなく、自分のペースで始められます。

4.投資対象商品も充実

- つみたて投資枠:長期積立向け投資信託

- 成長投資枠:個別株・ETF・投資信託など幅広い選択肢

- つみたて枠との併用可能で初心者も安心

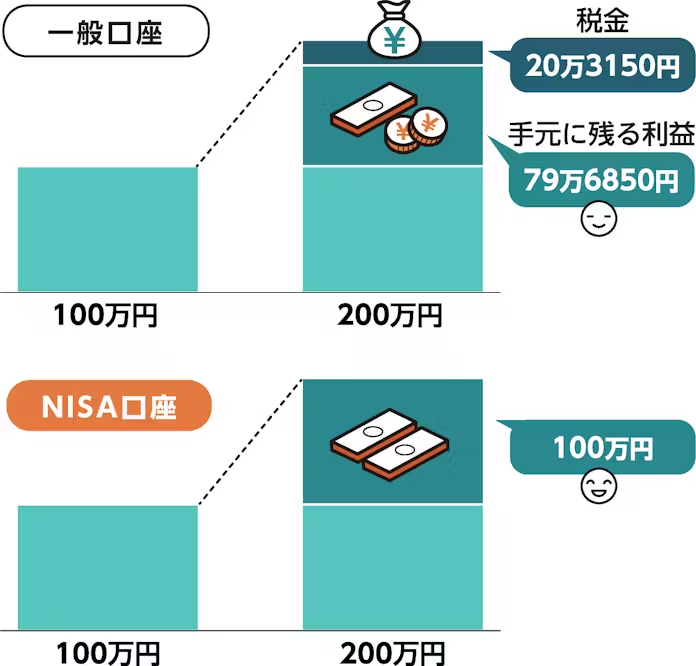

5.最大のメリットは非課税運用

通常、投資の利益には約20%の税金がかかりますが、新NISAではゼロ!

実際どう増える?新NISAで投資してみたシミュレーション

「新NISAってお得そうだけど、実際どれくらい増えるの?」

具体的な数字でシミュレーションしてみました!

今回は、新NISAで多くの投資初心者に選ばれているS&P500(アメリカの代表500社に分散投資)を使い、年利9%で20年間積み立てた場合を想定します。

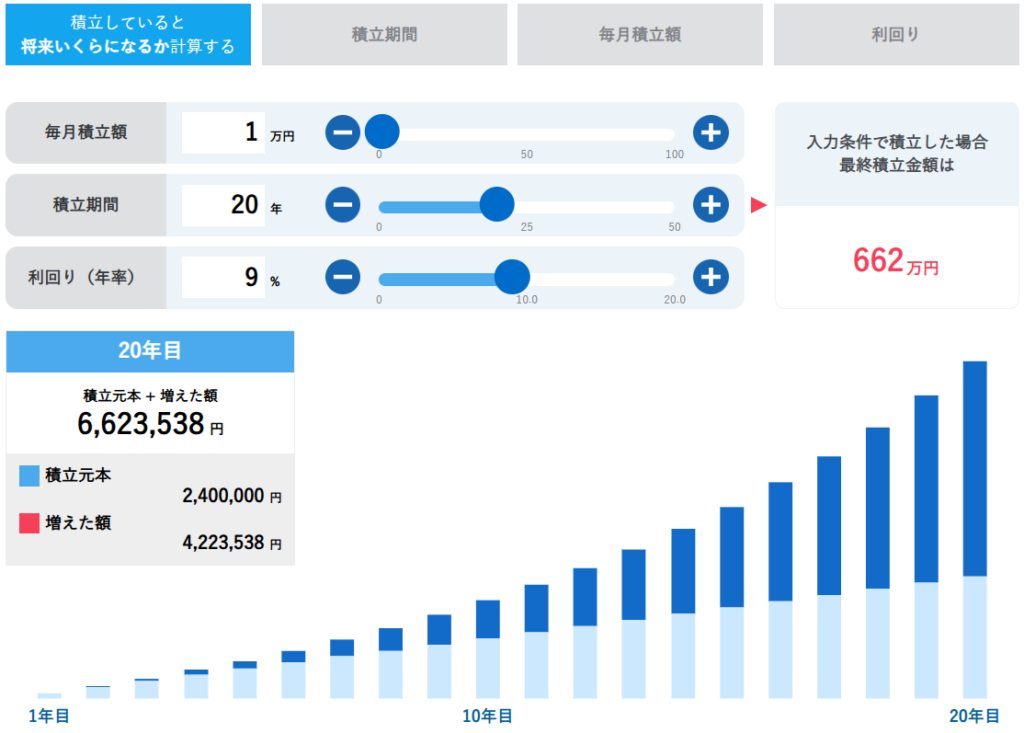

▶ 月1万円を20年間積み立てた場合

- 毎月の積立:1万円

- 積立期間:20年

- 元本:240万円(1万円 × 12ヶ月 × 20年)

- 運用後の資産:約662万円

- 増えた利益:約422万円(※すべて非課税)

月1万円を未来に回すだけで、人生の選択肢を増やせます。

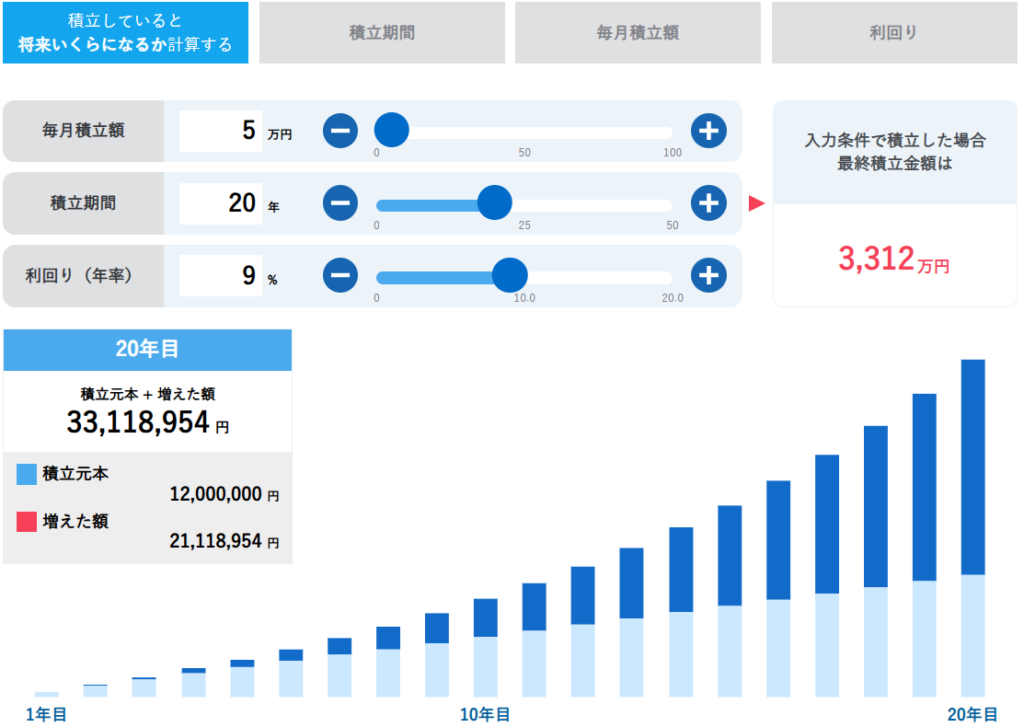

▶ 月5万円を20年間積み立てた場合

- 毎月の積立:5万円

- 積立期間:20年

- 元本:1,200万円

- 運用後の資産:約3,312万円

- 増えた利益:約2,112万円(※こちらも非課税)

月5万円を続けられれば、20年後に3,000万円超えの資産が実現。

大事なのは、「未来にお金が働いてくれる仕組み」を持つこと!

実際僕も投資を始めて5年で、資産は+100万円になりました!

しかも新NISAなら、利益に税金はかかりません。

つまり、「貯金では絶対に得られない」複利の力と、非課税のメリットを丸ごと受け取れるんです。

少しずつの積み立てが、将来の大きな安心につながります。

「NISAって難しそう」「損しそう」→それ、誤解かも

やっぱり新NISAは怖いし難しそう…

そんな方向けによくある不安や疑問について、正しい知識をまとめました。

Q1. 元本保証がない投資はやっぱり怖い?

A: たしかに短期的には値動きがある!でも、長期・分散投資でリスクは大きく軽減できる!

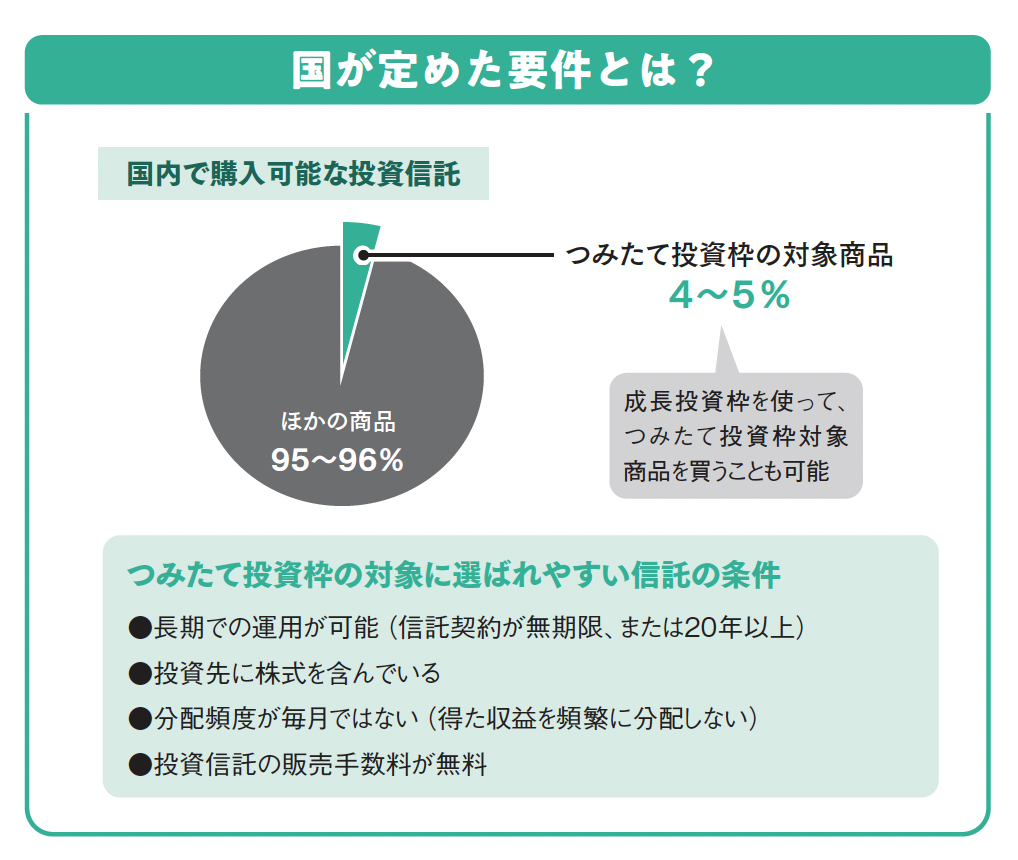

特に新NISAのつみたて投資枠は金融庁の厳選した投資信託のみ対象で、初心者でも比較的安心して積立できます。長期の目安はおよそ20年とされています!

Q2. 投資の知識がない自分にもできるの?

A: 新NISAは初心者にこそおすすめ!

- 購入対象は金融庁お墨付きの長期・分散向け投信

- 難しい金融商品は対象外、基本はインデックス投信

- ネット証券のサポート機能も充実(チャット・電話OK)

知識ゼロからでも始められる環境が整っています。

Q3. それでも損しそうで踏み出せない…

A: もちろん投資に絶対はありませんが、「何もしないリスク」の方が深刻!

インフレが続く限り、預金だけでは資産が目減りしてしまいます。

一方、新NISAの積立投資は堅実な資産形成手段の一つです。

少額から始められるので、「経験ゼロでも一歩踏み出す」ことが何より大事です。

「自分でもやれそうかも!と思ったら100円から始めてみよう!」

【まとめ】「今は貯金だけ」から一歩踏み出そう

「投資は難しそう…でも貯金だけも不安…」

そんな方こそ、新NISAは「少額」「初心者向け」「非課税」の三拍子が揃った制度です。

- ✅ 毎月1万円からでも積立可能

- ✅ 利益・配当が非課税で、税金を気にせず資産形成

- ✅ つみたて枠なら初心者向け投資信託のみで安心

- ✅ 無期限&生涯1,800万円非課税で長期運用しやすい

大切なのは最初の一歩を踏み出すこと。

「何もしないリスク」を減らして、コツコツ資産形成を始めてみましょう!

次に取るべきアクション:おすすめ記事紹介

アクション1: 証券口座の開設にチャレンジ!

▶ 楽天証券の口座開設のやり方をチェックする – スマホでサクッと完結!初心者でも簡単な楽天証券の口座開設手順を図解付きで解説してます↓

アクション2: 既にNISA口座を持っている人は投資の勉強を始めよう

▶ moomoo証券アプリで投資の勉強 – 「いきなり始めるのはやっぱり不安…」という方向けにアプリで投資銘柄の見方やおすすめの投資先の探し方を紹介しています↓

新NISAを上手に活用して、将来の自分に資産というプレゼントを贈りましょう。思い立った今が一番若いタイミングです。ぜひ今日からできることを始めてみてね!

「数年後に“あの時始めて良かった!”って思えるはず」