新NISAで毎月いくら投資したらいいかわからない

――こんな悩みを抱える方は多いでしょう。

積立額?銘柄?制度の使い方? 初めて一歩を踏み出すときに迷うのは当たり前!

でも大丈夫。順番に考えていけば、きっとあなたに合った投資プランを作れます。

本記事では、新NISAを活用して自分だけの投資計画を立てるためのステップを、初心者向けにわかりやすく解説します!

まずは全体の流れを押さえましょう。

「目標設定 → 家計の見直し → 積立額の設計 → NISAの活用」という順番で進めればブレません。

投資は長期戦!他人の真似ではなく、自分のライフスタイルに合った戦略を見つけることが何より大切です!

STEP1: まずは「目的」を決める

最初に「何のために投資するのか」という目的(ゴール)を明確にしましょう。

- 10年後に子どもの学費として1000万円貯めたい

- 15年後にマイホームの頭金として1500万円準備したい

- 60歳までに老後資金として3,000万円作っておきたい

子ども1人の大学卒業までの教育費は最低でも約1,000万円。

老後資金は約2,000万円不足するという試算があります。

まずゴールがはっきりしないと、「いくら必要か」「どれくらいの運用期間があるか」が見えてきません。

ぼくの場合は、最終目標:30代でサイドFIRE、中間目標:20代で資産1,000万円を目指しています!

「この目標のためなら投資をがんばれる!」というモチベーションを見つけましょう!

STEP2: 現状の「家計」を把握する

投資は生活を圧迫しない範囲で行うのが鉄則。まずは収支を把握し、余裕資金を洗い出しましょう。

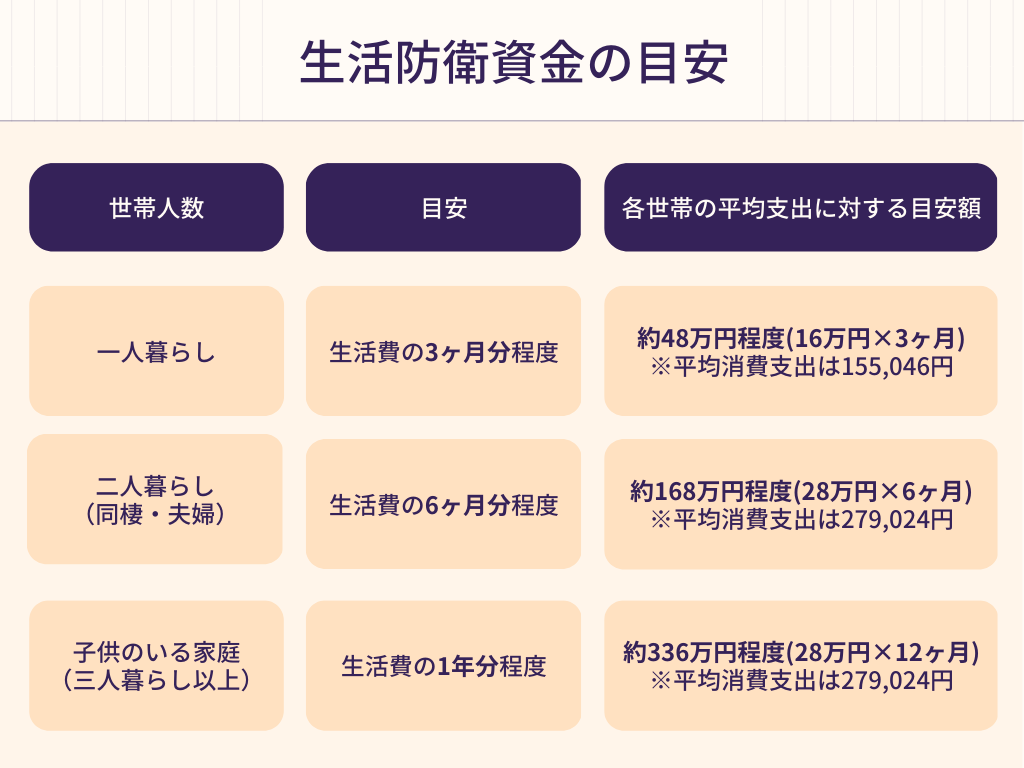

● 投資は「生活防衛資金」を確保してから

生活費の3〜6ヶ月分を緊急用に確保しておきましょう!いざという時の備え(生活防衛資金)をしっかり残した上で、余裕資金で投資するのが基本だからです。

とはいえ、生活防衛資金を貯めるまでには時間がかかってしまうのも事実…そのため最初は貯金+月1000円からの少額投資がおすすめ!

● 家計のムダを見直す

- 通信費:格安SIMに変更で月数千円節約

- サブスク:使っていないサービスは解約

- 保険料:過剰な保障を見直し

毎月1万円節約できれば、30年で360万円の投資資金が捻出できます。

「自分では家計のムダがなかなか整理できない」という方へ

FP(ファイナンシャルプランナー)に相談できるサービスを活用する手もあります。ABCashの無料家計相談を利用すれば、プロと一緒に家計簿をチェックして改善ポイントをアドバイスしてもらえます。

家計管理や固定費の見直し方法についてだけでなく、NISAやiDeCoの活用方法を聞くこともできます。

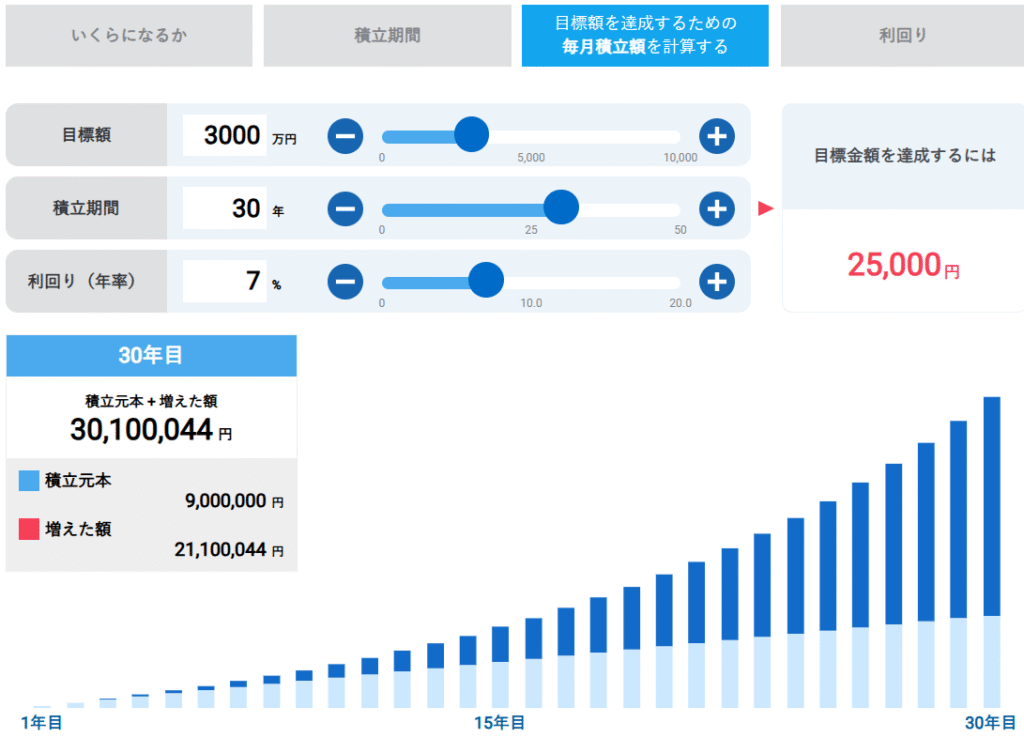

STEP3: 目標から逆算して「積立額」を決める

STEP1の目標額と運用期間から毎月の積立額を逆算。積立シュミレーションツールを使うのがおすすめ!新NISAで人気の全世界株式の平均リターンは7%なので利回りは7%として計算します!

例:「60歳までに老後資金3,000万円」→ 現在30歳、期間30年、年利7%では月2.5万円の投資が必要

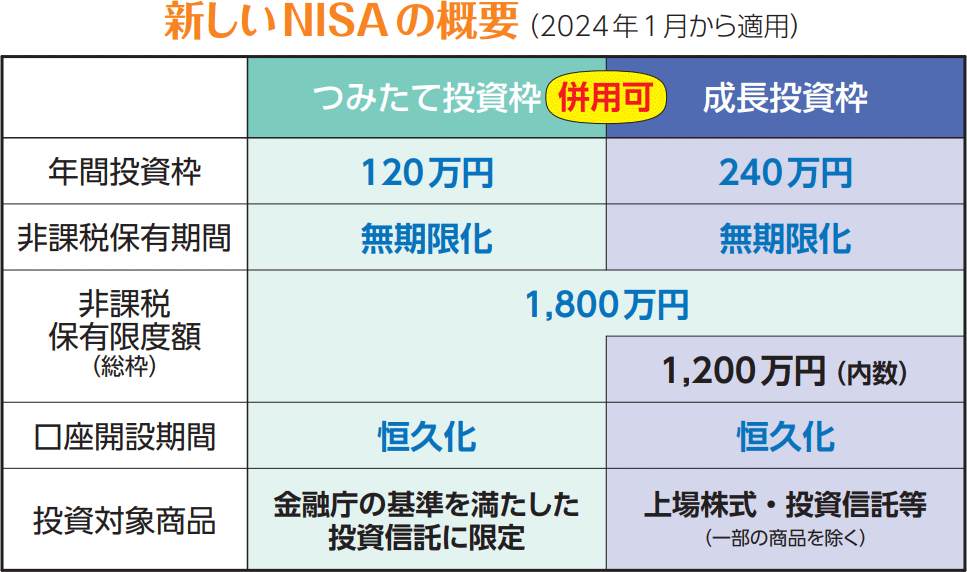

STEP4: 新NISAの「つみたて投資枠」を活用しよう!

2024年から新NISAは「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」を併用可能。

初心者はまずつみたて投資枠から!金融庁基準を満たす長期投資向け商品のみが対象。月100円〜で始められ、価格変動リスクを時間分散で軽減できちゃう。

成長投資枠は個別株や幅広い投資信託にも投資可能。ただし初心者は慣れてからが安心。

長期投資をやっていくなら、つみたて投資枠で毎月給料の一部を先取り投資するのがおすすめ!

まとめ:自分に合った投資プランが成功の第一歩

「目標設定 → 家計管理 → 積立設計 → NISA活用」の順で考えれば軸がブレません。

投資は長期でコツコツ続けるもの。新NISAを活用し、自分に合った計画で未来の安心を築きましょう。

✅ 「自分で考えるのはちょっと不安…」という方へ

そんな方はまずABCashの無料体験がおすすめ!

プロのFPと一緒に自分だけの投資計画を整理できるため、最初のプランニングに不安がある方には心強い選択肢です!興味がある方はぜひ利用してみて!